Ein gwaith ar atal gwyngalchu arian 2021-2022

Hydref 2022

Rhagair gan Anna Bradley

Nid yw gwyngalchu arian yn drosedd heb ddioddefwyr. Mae’n felltith ar ein heconomi, ar ein cymdeithas ac ar fywydau llawer o unigolion, sy’n aml yn agored i niwed. Mae hynny’n wir boed hwy’n werthwyr cyffuriau lleol sydd am wyngalchu arian drwy brynu eiddo, swyddogion llwgr sy’n sefydlu strwythurau corfforaethol anhryloyw i guddio arian wedi’i embeslu neu fasnachwyr mewn pobl sy’n buddsoddi i guddio enillion anonest. Ac wrth gwrs, mae’r rhyfel yn Wcráin wedi amlygu’r symudiad rhyngwladol mewn arian ac wedi cadarnhau’r angen i’r gymuned fyd-eang ddod ynghyd i ymateb i’r risgiau sy’n newid.

Rydym yn cymryd ein rôl fel goruchwyliwr atal gwyngalchu arian (AML) o ddifrif, fel y mae’r adolygiad hwn o’n gwaith yn 2021/22 yn ei ddangos. Fel rhan o hynny, rydym wedi cynyddu’n sylweddol yr adnoddau rydym yn eu neilltuo i atal a chanfod gwyngalchu arian yn ystod y flwyddyn ddiwethaf.

Mae’r adnoddau ychwanegol hyn wedi ein galluogi i gynyddu’r oruchwyliaeth yn y maes hwn i ymgysylltu’n uniongyrchol â rhagor o gwmnïau drwy 163 o arolygiadau a 109 o adolygiadau desg. Mae’r ymgysylltiad cynyddol hwn wedi rhoi mwy o wybodaeth inni ar sut mae’r cwmnïau rydym yn eu goruchwylio’n gweithio i atal gwyngalchu arian ac mae wedi golygu ein bod yn helpu mwy o gwmnïau i gydymffurfio. Drwy ein harolygiadau a’n hadolygiadau, rydym wedi symud 140 o gydymffurfiaeth rannol i gydymffurfiaeth lawn, a hefyd gwnaed 20 o adroddiadau gweithgarwch amheus i’r NCA gan roi gwybod am £149m o gronfeydd a all fod yn rhai troseddol, a gwelwyd 51 o ganlyniadau gorfodi. Rydym wedi cyhoeddi canllawiau ychwanegol ac wedi cynnal cyfres o weminarau amser cinio am ddim ar sut i gydymffurfio â’r rheoliadau gwyngalchu arian.

Rydym hefyd wedi gwneud mwy o waith i wneud yn siŵr bod cyfreithwyr yn deall ac yn cydymffurfio â’u hymrwymiadau i gynnal y gyfundrefn sancsiynau ariannol. Rydym wedi cyhoeddi canllawiau - gyda rhagor i ddod yn yr hydref, ynghyd â gwybodaeth am risgiau a rhybuddion – a chynhaliwyd adolygiad thematig ar yr hyn sy’n gallu bod yn faes anodd i ymgodymu ag ef. Hefyd, cynhaliwyd ymarferiad i ganfod sampl o gwmnïau sydd wedi’u hamlygu i’r farchnad yn Rwsia ac i sgrinio eu rhestrau o gleientiaid am ‘unigolion dynodedig’ – hynny yw, y rhai sy’n destun sancsiynau ariannol. Yn ystod y flwyddyn nesaf, byddwn yn parhau i weithio’n rhagweithiol i wneud yn siŵr ein bod yn helpu’r cwmnïau rydym yn eu goruchwylio i gydymffurfio â’r ddeddfwriaeth sancsiynau, gan gamu i’r adwy i weithredu os nad ydynt yn cydymffurfio.

Mae’r rhan fwyaf o gwmnïau’n cymryd cadw ‘arian budr’ o’r sector cyfreithiol o ddifrif. Hoffwn ddiolch i’r cwmnïau hynny sydd wedi ymgysylltu â ni drwy gyfrannu at ein hadolygiad thematig, am gydweithredu â goruchwyliaeth ragweithiol ac am rannu eu profiadau ymarferol o weithredu’r rheoliadau gwyngalchu arian.

Ond mae lleiafrif bychan o gwmnïau o hyd nad ydynt yn cymryd gwyngalchu arian o ddifrif. Yn ystod y flwyddyn ddiwethaf gwelwyd pegynnu yng nghanlyniadau ei goruchwyliaeth ragweithiol gyda mwy o gwmnïau’n cael eu hasesu fel bod naill ai’n cydymffurfio neu ddim yn cydymffurfio a llai o gwmnïau’n cael eu hasesu fel bod yn cydymffurfio’n rhannol. I’r cwmnïau hynny nad ydynt yn gwneud digon i atal gwyngalchu arian, mae angen i chi gymryd eich ymrwymiadau o ddifrif a gwneud eich rhan. Wrth inni gynyddu ein goruchwyliaeth drwy arolygiadau ac adolygiadau desg, dyma’r amser i chi roi trefn ar bethau.

Cadeirydd, Yr Awdurdod Rheoleiddio Cyfreithwyr (SRA), Anna Bradley

Hydref 2022

Gwyngalchu arian yw'r hyn sy'n digwydd pan fydd troseddwyr yn 'glanhau' yr elw (enillion ariannol) o droseddu. Mae troseddwyr yn troi elw yn asedau, fel tai neu fusnesau, neu'n arian o fath arall sy'n ymddangos yn gyfreithlon, er enghraifft, arian mewn cyfrif banc. Mewn rhai achosion, defnyddir arian wedi’i wyngalchu i ariannu terfysgaeth.

Drwy wyngalchu arian, mae'r elw hwn yn ymddangos fel ffynonellau incwm dilys, y gall troseddwyr ei wario wedyn yn ddirwystr a heb godi amheuaeth. Yn aml, bydd troseddwyr o'r fath yn gwneud eu harian o ganlyniad i droseddu difrifol fel twyll, neu fasnachu pobl, bywyd gwyllt neu gyffuriau.

Mae troseddu cyfundrefnol yn costio mwy na £100bn bob blwyddyn, i economi'r DU, ac mae'r Asiantaeth Troseddu Cenedlaethol yn credu bod 4,500 o grwpiau troseddu cyfundrefnol yn gweithredu yn y DU. Hyn, ynghyd â'r cynnydd mewn ymosodiadau terfysgol yn y 10 mlynedd diwethaf, yw'r rheswm bod atal gwyngalchu arian yn flaenoriaeth ar lefel ryngwladol ac yn y DU, a bod deddfwriaeth i’w atal yn y DU.

Mae'r wybodaeth isod yn manylu ar ein gwaith yn y maes hwn ac yn dangos gwybodaeth allweddol ar feysydd penodol o’n gwaith atal gwyngalchu arian ym mlwyddyn ariannol 2021/22.

Rydym yn cynhyrchu’r adroddiad hwn fel rhan o’n cyfrifoldeb fel goruchwyliwr atal gwyngalchu arian a’n dyletswydd i roi gwybod am achosion ohono i’r Swyddfa Goruchwylio Atal Gwyngalchu Arian ar gyfer Cyrff Proffesiynol (OPBAS) o dan reoliad 46A o’r Rheoliadau Gwyngalchu Arian, Ariannu Terfysgaeth a Throsglwyddo Cronfeydd (Gwybodaeth am y Talwr) 2017 (MLR). I’r perwyl hwn rydym yn adrodd ar y flwyddyn gyllidol (6 Ebrill 2021 hyd 5 Ebrill 2022). Rhwng 2017 a 2020, rydym wedi adrodd yn unol â’n blwyddyn gyllidol adrodd gorfforaethol flaenorol, sy’n ymestyn o ddechrau Tachwedd hyd ddiwedd mis Hydref.

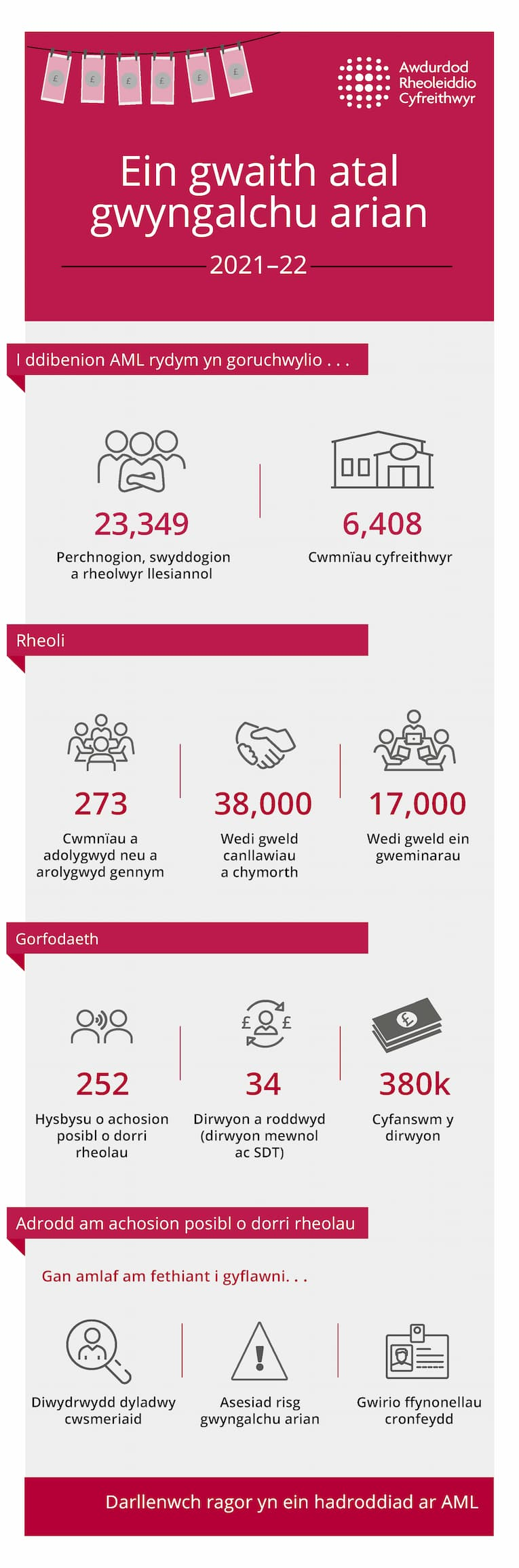

Yr Awdurdod Rheoleiddio Cyfreithwyr (SRA) yw'r corff sy'n rheoleiddio cyfreithwyr a chwmnïau cyfreithwyr yng Nghymru a Lloegr. Rydym yn gweithio i warchod aelodau o'r cyhoedd a chynnal rheolaeth y gyfraith a gweinyddu cyfiawnder. Gwnawn hyn drwy oruchwylio'r holl ofynion am addysg a hyfforddiant sydd eu hangen i ymarfer fel cyfreithiwr, drwy drwyddedu unigolion a chwmnïau i ymarfer, drwy osod safonau'r proffesiwn a thrwy reoleiddio a gorfodi cydymffurfiaeth â'r safonau hyn. Ni yw'r corff mwyaf sy'n rheoleiddio gwasanaethau cyfreithiol yng Nghymru a Lloegr, gan gynnwys tua 90% o'r farchnad a reoleiddir. Rydym yn goruchwylio oddeutu 156,000 o gyfreithwyr sy'n ymarfer a thua 10,000 o gwmnïau cyfreithwyr. Rydym yn goruchwylio 6,408 o gwmnïau i gydymffurfio â’r gofynion o ran atal gwyngalchu arian.

Mae'r rheoliadau a orfodir gennym ar atal gwyngalchu arian yn deillio o'r corff rhyngwladol sy'n gosod safonau, sef y Tasglu Gweithredu Ariannol (FATF), ac o gyfarwyddebau'r UE. Mae hyn yn cynnwys y Bedwaredd Gyfarwyddeb ar Wyngalchu Arian a'r Bumed Gyfarwyddeb ar Wyngalchu Arian. Roedd y cyfarwyddebau hyn wedi'u cynnwys yn neddfwriaeth y DU drwy’r MLR. Yn y dyfodol, yn dilyn ein hymadawiad â'r UE, bydd deddfwriaeth newydd yn y DU yn fwy tebygol o ddeillio o argymhellion a wneir gan y Tasglu Gweithredu Ariannol a'r llywodraeth.

Mae'r rheoliadau'n pennu'r mathau o fusnesau sy'n cynnig gwasanaethau a allai gael eu targedu gan wyngalchwyr arian. Mae'r rhain yn cynnwys banciau, gwerthwyr tai a rhai gwasanaethau cyfreithiol.

Gwyngalchu arian drwy’r sector cyfreithiol

Mae cyfreithwyr a chwmnïau cyfreithwyr yn atyniadol i droseddwyr am eu bod yn prosesu symiau mawr o arian, am eu bod yn ddibynadwy, ac am eu bod yn gallu gwneud i drosglwyddo arian neu asedau ymddangos yn gyfreithlon. Mae'r rhan fwyaf o gwmnïau cyfreithwyr yn gweithio'n galed i ganfod ac atal gwyngalchu arian ac yn cymryd y camau sy'n angenrheidiol, ond mae rhai'n cael eu tynnu i mewn yn ddiarwybod. Mae'n bosibl bod nifer bach ohonynt hyd yn oed yn cydweithredu'n fwriadol neu'n cydweithio â throseddwyr i wyngalchu arian. Mae’r sector cyfreithiol hefyd yn chwarae rhan allweddol i gynnal y gyfundrefn sancsiynau ariannol, gan gyfyngu ar yr hyn y gall unigolion a busnesau sy’n destun sancsiynau ei wneud.

Dyma rai o’r ffyrdd y gall cwmnïau a chyfreithwyr ymwneud â gwyngalchu arian, boed yn fwriadol neu’n anfwriadol:

- Trawsgludo – troseddwyr yn defnyddio'r elw o droseddu i brynu tai i fyw ynddynt, i’w gosod ar rent neu eu gwerthu.

- Sefydlu cwmnïau neu ymddiriedolaethau coeg – mae cyfreithwyr a chwmnïau cyfreithwyr yn hanfodol mewn trafodion o'r fath.

- Camddefnyddio cyfrifon cleientiaid – bydd troseddwyr yn ceisio camddefnyddio'r cyfrifon sydd gan gleientiaid cwmnïau cyfreithwyr i 'lanhau' arian a wyngalchwyd.

- Methu â chyflawni diwydrwydd dyladwy yn briodol – gall arian gael ei wyngalchu os na fydd cwmnïau a chyfreithwyr yn gwneud digon i gadarnhau ffynonellau ariannol y cleientiaid.

- Methiant i hyfforddi staff – fel na fyddant yn gwybod sut i ganfod y posibilrwydd bod arian yn cael ei wyngalchu na phwy i'w hysbysu amdano.

Ein gwaith fel goruchwyliwr atal gwyngalchu arian

Mae'r rheoliadau'n enwi cyrff proffesiynol sydd â chyfrifoldebau dros oruchwylio gwaith i atal gwyngalchu arian. Cymdeithas y Cyfreithwyr yw'r goruchwyliwr sydd wedi'i enwi ar gyfer cyfreithwyr yng Nghymru a Lloegr ac mae'n dirprwyo gweithgareddau rheoleiddio i ni. Mae hyn yn golygu bod rhaid i ni fonitro'n effeithiol y cwmnïau sydd o dan ein goruchwyliaeth a chymryd camau angenrheidiol, gan gynnwys:

- sicrhau bod y cwmnïau sy’n cael eu goruchwylio gennym yn cydymffurfio â'r rheoliadau, ac rydym yn cymeradwyo’r perchnogion, y swyddogion a’r rheolwyr llesiannol perthnasol i weithio yn y cwmnïau hynny

- mabwysiadu dull o weithredu seiliedig ar risg a seilio amlder a manylder ein goruchwyliaeth ar ein hasesiadau risg o gwmnïau

- annog y cwmnïau rydym yn eu goruchwylio i roi gwybod am achosion gwirioneddol neu bosibl o dorri’r rheoliadau. Gwnawn hyn drwy'r canlynol:

- gofyniad i adrodd ym mharagraff 3.9 o God Ymddygiad yr SRA i Gwmnïau

- trwy ddarparu sianel gyfathrebu ddiogel i adrodd, llinell Red Alert.

Rhaid inni gymryd mesurau priodol i adolygu:

- yr asesiadau risg a gynhelir gan gwmnïau (o dan MLR 18)

- digonolrwydd polisïau, rheolaethau a gweithdrefnau cwmnïau (o dan MLR 19 i 21 a 24), a sut maent wedi cael eu gweithredu.

Rydym yn gorfodi’r rheoliadau gwyngalchu arian a nodwyd uchod ac yn cyflawni ein gwaith fel goruchwyliwr atal gwyngalchu drwy:

- rhannu a chael gwybodaeth i atal gwyngalchu arian gan oruchwylwyr eraill ac asiantaethau gorfodi’r gyfraith

- cyhoeddi canllawiau ar y rheoliadau

- goruchwyliaeth ragweithiol

- ymchwilio i achosion posibl o dorri’r rheoliadau

- cymryd camau gorfodi lle gellir profi achosion o dorri’r rheoliadau.

Adnoddau goruchwylio

Rydym yn defnyddio nifer o adnoddau i oruchwylio cwmnïau ac i wella cydymffurfiaeth. Isod gwelir y mathau o gamau a gymerir gennym, ynghyd â sut yr ydym yn diffinio’r lefel cydymffurfio mewn cwmni. Defnyddir y rhain drwy gydol yr adroddiad.

|

Camau a gymerir |

Lefel cydymffurfio yn y cwmni |

Beth mae hyn yn ei olygu |

|---|---|---|

|

Canllawiau a gyhoeddwyd |

Cydymffurfio |

Mae’r safon yn y rheoliadau wedi’i chyflawni. Mae hyn yn cynnwys achosion lle mae angen mân newidiadau ac rydym yn cyhoeddi canllawiau neu’n rhannu arferion gorau. |

|

Ymgysylltu |

Cydymffurfio’n rhannol – lle mae angen gwella rhai elfennau o reolaethau cwmni, ond mae rhai arferion da ac mae’r cwmni’n gwneud yn dda ar y cyfan i atal gwyngalchu arian. |

Rydym yn ymgysylltu â rhai cwmnïau i’w helpu i fireinio eu prosesau ac i’w helpu i gydymffurfio’n llawn. Pan fyddwn yn sôn am ein proses ymgysylltu â chwmni, dyma lle bydd angen camau cywiro mewn un neu fwy o feysydd ond nid yw mor eang fel y bydd angen cynllun cydymffurfio. Yn ddibynnol ar raddau’r camau, bydd angen tystiolaeth neu gadarnhad arnom gan y cwmni bod hyn wedi’i gywiro cyn i’n cysylltiad ddod i ben. Ar ôl anfon llythyr ymgysylltu, rydym yn disgwyl y bydd y cwmni’n datrys y mater a amlygwyd ac yn dangos tystiolaeth inni fod hynny wedi’i wneud. Mi allwn, ac mi ydym, yn atgyfeirio cwmnïau at ymchwiliad disgyblu os na fyddant yn gweithredu ar ein llythyr ymgysylltu. |

|

Cynllun cydymffurfio |

Cydymffurfio’n rhannol – mewn nifer o feysydd lle mae lefel y diffyg cydymffurfiad yn sylweddol. |

Bydd cynllun cydymffurfio’n disgrifio cyfres o gamau y mae angen i gwmnïau eu cymryd, ac erbyn pa bryd, i gydymffurfio â’r rheoliadau. Byddwn yn monitro’r cwmni i wneud yn siŵr ei fod wedi cymryd y camau. Bydd angen tystiolaeth arnom sy’n dangos bod y camau wedi’u cymryd. Mi allwn, ac mi ydym, yn atgyfeirio cwmnïau at ymchwiliad os na fyddant yn dilyn y cynllun. |

|

Atgyfeirio at ymchwiliad |

Diffyg cydymffurfiaeth – mae enghreifftiau’n cynnwys methiant i gynnal diwydrwydd dyladwy o gwsmeriaid (CDD), dim asesiad risg cwmni cyfan ar waith, polisïau wedi dyddio, neu fethiant i hyfforddi staff ar y rheoliadau. |

Byddwn yn agor ymchwiliad i’r cwmni, a all arwain at gosb. Os bydd angen, byddwn hefyd yn llunio cynllun cydymffurfio. |

Yn yr adroddiad hwn rydym yn cyflwyno rhai canfyddiadau o'r gwaith goruchwylio fesul thema, fel asesu risgiau, a'r camau rydym wedi'u cymryd. Yn aml, byddwn yn nodi mwy nag un mater yn y cwmni, felly mae rhai cwmnïau wedi'u cynnwys yn y ffigurau o dan sawl thema mewn gwahanol rannau o'r adroddiad. Mae hyn yn berthnasol iawn yn achos materion sydd wedi'u hatgyfeirio am ymchwiliadau disgyblu lle mae cwmnïau wedi'u hatgyfeirio'n fynych i gael ymchwiliad o ganlyniad i sawl achos o dorri rheolau.

Wrth wneud penderfyniad ar ymgysylltu neu atgyfeirio, byddwn yn ystyried nifer o ffactorau, fel:

- Graddau achosion o dorri rheolau a pha mor gyffredin yr ymddengys yw’r problemau.

- Effaith y toriad, er enghraifft, lle mae methiant i asesu ffeiliau o ran risg wedi arwain at waith annigonol ar ddiwydrwydd dyladwy, neu lle methwyd â nodi bod person yn unigolyn sy'n agored i'r risg o lygredd oherwydd ei le amlwg mewn gwleidyddiaeth (PEP).

- A oes diffyg cydymffurfiaeth systematig, er enghraifft, cwmni heb bolisïau, rheolaethau a gweithdrefnau digonol ac sy'n methu â chydymffurfio â nifer fawr o reoliadau.

Ein cosbau

Os bu achos difrifol o dorri ein rheolau gan gwmni neu gyfreithiwr, gallwn gyhoeddi cosb fewnol.

Mae ystod y cosbau y gallwn eu rhoi’n gyfyngedig. Er enghraifft, hyd fis Gorffennaf 2022 dim ond dirwy o £2,000 y gallwn ei rhoi i gwmnïau a reoleiddir neu unigolion. Ers Gorffennaf 2022 codwyd y terfyn hwn i £25,000. Fodd bynnag, gallwn osod dirwy o hyd at £250m ar ABS, a adwaenir hefyd fel corff trwyddedig, a hyd at £50m ar reolwyr a chyflogeion ABS. Ni allwn ddadgofrestru cyfreithiwr; y llysoedd yn unig all roi cosb o’r fath, a adwaenir fel arfer fel y Tribiwnlys Disgyblu Cyfreithwyr.

Pan yn briodol, gallwn hefyd ddatrys mater drwy gytundeb setlo rheoliadol (RSA). O dan RSA, mae’r ddau barti’n cytuno ar y ffeithiau a’r canlyniad. Mae RDAau yn ein galluogi i warchod defnyddwyr a budd y cyhoedd drwy ddod i ganlyniad priodol yn gyflym, yn effeithlon ac am gost gymesur.

Rydym yn cyhoeddi manylion am ein canfyddiadau a’n cosbau, gan gynnwys RSau, ar ein gwefan. Gallwn gadw unrhyw faterion cyfrinachol yn ôl rhag cael eu cyhoeddi, os yw hynny’n fwy o ystyriaeth na budd y cyhoedd (er enghraifft, manylion am gyflwr iechyd unigolyn).

Y cwmnïau a’r unigolion a reoleiddir gennym sy’n dod o fewn cwmpas y rheoliadau

Mae bron i 6,500 o gwmnïau (6,408 ar 5 Ebrill 2022) yn dod o fewn cwmpas y rheoliadau ar wyngalchu arian. Mae hyn yn golygu tua dau draean o’r holl gwmnïau rydym yn eu hawdurdodi (9,782). Fel goruchwyliwr cyrff proffesiynol, mae dyletswydd arnom i sicrhau bod y cwmnïau a oruchwylir gennym yn cydymffurfio â'r rheoliadau a bod ganddynt reolaethau priodol ar waith i atal gwyngalchu arian.

Mae’r tabl isod yn dangos nifer y cwmnïau rydym yn eu goruchwylio sy’n dod o fewn cwmpas y rheoliadau. Mae hyn yn cynnwys nifer y cwmnïau rydym yn eu goruchwylio i ddibenion AML, lle mae un cyfreithiwr neu gyfreithiwr cofrestredig Ewropeaidd (REL) yn unig yn ymarfer yn y cwmni. Dyma’r ffigwr yn ein hadroddiad i Drysorlys EM a’n goruchwyliwr, OPBAS. Mae hyn yn wahanol i’n diffiniad o unig ymarferydd, a all gyflogi staff neu weithio ar y cyd ag eraill.

|

Cwmnïau sy’n dod o dan y rheoliadau |

2020/21 |

2021/22 |

|---|---|---|

|

Nifer y cwmnïau lle mae un neu fwy o gyfreithwyr /cyfreithwyr cofrestredig Ewropeaidd REL yn ymarfer yn y cwmni. |

5,222 |

5,124 |

|

Nifer y cwmnïau lle mae un cyfreithiwr/REL yn unig yn ymarfer yn y cwmni |

1,294 |

1,284 |

|

Cyfanswm nifer y cwmnïau a reoleiddir gennym sydd o fewn cwmpas y rheoliadau |

6,516 |

6,408 |

Nifer y perchnogion, swyddogion a rheolwyr llesiannol

O dan y rheoliadau, rhaid i berchnogion, swyddogion a rheolwyr llesiannol gael eu cymeradwyo gennym ni. Rhaid iddynt gael gwiriad gan y Gwasanaeth Datgelu a Gwahardd a'i gyflwyno i ni wrth ddod yn berchennog, swyddog neu reolwr llesiannol am y tro cyntaf neu wrth ymgymryd â rôl newydd. Mae'r tabl isod yn dangos nifer y perchnogion, swyddogion a rheolwyr llesiannol a reoleiddir gennym ar 5 Ebrill 2022

|

2021 |

2022 |

|

|---|---|---|

| Nifer y perchnogion, swyddogion a rheolwyr llesiannol |

23,430 |

23,349 |

Nifer yr adroddiadau’n ymwneud â gwyngalchu arian a gafwyd

Rydym yn cael adroddiadau gan y proffesiwn a chan ddefnyddwyr am achosion posibl o dorri’r rheoliadau ac am weithgarwch gwyngalchu arian. Rydym yn monitro’r cyfryngau ac adroddiadau eraill am achosion posibl o dorri’r rheoliadau, ac rydym hefyd yn cael gwybodaeth gan yr Asiantaeth Troseddu Cenedlaethol a chyrff eraill sy'n gorfodi'r gyfraith. Mae nifer yr adroddiadau'n cynnwys rhai lle rydym ni ein hunain wedi canfod achos posibl o dorri’r rheoliadau, er enghraifft, drwy ymweld â chwmni.

Rydym yn ymchwilio i achosion mae amheuaeth o dorri’r rheoliadau gwyngalchu arian ac achosion mae amheuaeth o wyngalchu arian.

|

2017/18 (blwyddyn ariannol SRA) |

2018/19 (blwyddyn ariannol SRA) |

2019/20 (blwyddyn ariannol SRA) |

2020/21 |

2021/22 |

|---|---|---|---|---|

|

235 |

197 |

196 |

273 |

252 |

Y mathau o adroddiadau a gafwyd

Rydym yn cofnodi’r rhesymau pam y gwnaed adroddiad. Yn 2021/22, roedd 252 o adroddiadau’n ymwneud â gwyngalchu arian, gyda 393 o resymau wedi’u rhoi. Yn aml, mae adroddiadau’n cynnwys mwy nag un amheuaeth o dorri rheoliadau y mae angen ymchwilio iddynt a gall y rhain newid yn ystod ymchwiliad wrth inni gael rhagor o wybodaeth. Mae rhagor o wybodaeth ar gael am ein prosesau gorfodi. Dyma’r rhesymau mwyaf arwyddocaol am yr adroddiadau AML a gawsom:

|

Rheswm yn ymwneud â mater penodol |

Nifer |

|---|---|

|

Methiant i gynnal/cwblhau CDD cychwynnol |

49 |

|

Methiant i gynnal asesiad risg gwyngalchu arian |

40 |

|

Methiant i wirio ffynonellau arian |

39 |

|

Methiant i enwi client |

28 |

|

Methiant i gael gweithdrefnau AML priodol |

26 |

Nifer y materion yn ymwneud â gwyngalchu arian a arweiniodd at ganlyniad mewnol

Lle'r ydym wedi gweld bod cwmnïau neu unigolion wedi methu â chydymffurfio â rheoliadau gwyngalchu arian, gallwn gymryd camau. Rydym yn cyfeirio'r materion mwy difrifol at y Tribiwnlys Disgyblu Cyfreithwyr. Mewn materion llai difrifol, mae ein canlyniadau mewnol yn cynnwys llythyr cynghori neu geryddu, lle byddwn yn atgoffa'r unigolyn neu’r cwmni o’u cyfrifoldebau o dan y rheoliadau. Gallwn hefyd ddirwyo cwmni neu unigolyn, neu osod amodau ar eu tystysgrif ymarfer, gan gyfyngu ar yr hyn y gallant ei wneud yn eu rol

|

2017/18 |

2018/19 |

2019/20 |

2020/21 |

2021/22 |

|---|---|---|---|---|

|

10 |

14 |

21 |

16 |

43 |

Mae’r cynnydd mewn achosion yn 2021/22 yn gysylltiedig â methiant cwmnïau i ymateb i’n cais am ddata ar AML.

Yn ystod 2021/22, rhoddwyd 29 o ddirwyon, cyfanswm o £286,976. Gwnaed cyfanswm o 43 o benderfyniadau mewnol yn ymwneud â phryderon am wyngalchu arian. Rhoddir dadansoddiad isod o’r math o ganlyniadau

|

Canlyniadau’r SRA |

Nifer |

|---|---|

|

Dirwy |

29 (cyfanswm o £286,976) |

|

Llythyr cynghori |

9 |

|

Cerydd |

4 |

|

Canfod a rhybuddio |

1 |

Mae rhagor o wybodaeth ar gael am y math o benderfyniadau y gallwn eu gwneud, eu diben, a'n strategaeth orfodi.

Nifer yr achosion yn gysylltiedig â gwyngalchu arian a ddygwyd gerbron y Tribiwnlys Disgyblu Cyfreithwyr (SDT).

Mewn achosion mwy difrifol, byddwn yn erlyn cwmni neu unigolyn yn y Tribiwnlys Disgyblu Cyfreithwyr. Mae ganddo fwy o bwerau na ni, gan gynnwys rhoi dirwyon heb uchafswm, ac atal cyfreithwyr rhag ymarfer neu dynnu eu henwau oddi ar y gofrestr.

|

2017/18 |

2018/19 |

2019/20 |

2020/21 |

2021/22 |

|---|---|---|---|---|

|

10 |

14 |

13 |

13 |

8 |

Ceir dadansoddiad isod o’r canlyniadau yn y Tribiwnlys Disgyblu Cyfreithwyr yn 2020/21:

|

Penderfyniad SDT |

Nifer |

|---|---|

|

Dirwy |

5 (cyfanswm £92,500) |

|

Gwahardd am gyfnod penodol |

3 |

Themâu o gamau gorfodi

Roedd cyfanswm o 51 o ganlyniadau gorfodi’n gysylltiedig â gwyngalchu arian.

Mewn tua hanner yr achosion, roedd y maes mwyaf cyffredin o dorri rheolau’n ymwneud â chwmnïau a fethodd ag ymateb i ni a methu â chyflwyno datganiadau ar gydymffurfiaeth â rheoliadau AML. Roedd hyn yn cyfrif am 26 o ddirwyon lle nad oedd cwmnïau wedi datgan wrthym fod ganddynt asesiad risg cwmni cyfan a oedd yn cydymffurfio.

O weddill y canlyniadau, roedd y mwyafrif yn ymwneud â phrynu a gwerthu eiddo a diwydrwydd dyladwy annigonol yn achos cwsmeriaid. Roedd y rhain yn ymwneud ag adnabod a dilysu cleientiaid (unigol a chorfforaethol) a gwirio ffynonellau arian.

Mae deall beth yw ffynhonnell cronfeydd a fydd yn cael eu defnyddio mewn trafodion yn rhan hanfodol o ddull seiliedig ar risg. Os ydych yn siŵr o gyfreithlondeb ffynhonnell arian, bydd y risg o wyngalchu arian yn llawer llai. Er ein bod wedi gweld gwelliant bychan, mae angen i gwmnïau wneud mwy yn y maes hwn,

Materion eraill a amlygwyd gennym oedd:

- methiannau i weithredu diwydrwydd dyladwy uwch yn achos cwsmeriaid

- methiant i gynnal asesiadau risg cwmni cyfan (ARFfG), neu gynnal ARFfG a oedd yn annigonol

- polisïau, rheolaethau a gweithdrefnau gwael

- methiant i’n hysbysu ni o’r apwyntiadau o adrodd ar wyngalchu arian a swyddogion cydymffurfiaeth neu gael cymeradwyaeth fel rheolwr (BOOM)

- methiant i roi sylw digonol i hysbysiadau rhybuddio a gyhoeddwyd a rhybuddion o berygl (fel yr amlygwyd mewn adroddiad FATF) mewn trafodion.

Rydym wedi amlygu tair thema allweddol rydym yn credu sydd wedi cyfrannu at yr achosion hyn o dorri’r rheoliadau:

- Diffyg dealltwriaeth o bwysigrwydd ein rôl fel goruchwyliwr corff proffesiynol a chydymffurfio â cheisiadau am ddata a wneir gennym.

- Goruchwyliaeth neu hyfforddiant annigonol i enillwyr ffioedd ar bolisïau, rheolaethau a gweithdrefnau cwmnïau.

- Bod â pholisïau, rheolaethau a gweithdrefnau gwael, fel prosesau gwael sy’n caniatáu cael cronfeydd gan gleientiaid heb wirio’r ffynhonnell. Rydym yn disgwyl gweld cynnydd yn nifer y cosbau am fethiannau o’r fath. Mae hyn yn ychwanegol at y themâu cyffredin hanesyddol o fethiannau’n ymwneud â digonolrwydd mesurau CDD ar drafodion unigol.

Byddwn yn cyflwyno adroddiad am weithgarwch amheus i'r Asiantaeth Troseddu Cenedlaethol (NCA), os byddwn yn canfod amheuon o wyngalchu arian drwy ein gwaith.

|

2017/18 (blwyddyn ariannol SRA) |

2018/19 (blwyddyn ariannol SRA) |

2019/20 (blwyddyn ariannol SRA) |

2020/2021 |

2021/2022 |

|---|---|---|---|---|

|

11 |

19 |

26 |

39 |

20 |

Roedd themâu allweddol gwyngalchu arian a oedd yn rhan o’r SARau a gyflwynwyd gennym yn cynnwys:

- trawsgludo eiddo

- camddefnyddio cyfrif y cleient (dim trafodiad na rhesymwaith cyfreithiol sylfaenol)

- efadu trethi

- twyll

- cysylltiadau cleient/cyllido ag awdurdodaethau risg uchel

- strwythurau cwmni / ymddiriedolaethau tramor cymhleth i guddio ffynhonnell cronfeydd neu berchnogion llesiannol

- trydydd parti cysylltiedig

- asedau eiddo’n cael eu gwerthu am bris uwch neu is na’u gwir werth ar y farchnad.

Ni fu llawer o newid yn y themâu hyn yn ystod y blynyddoedd diwethaf, heb ddim newid arwyddocaol mewn tueddiadau. Rydym yn parhau i baratoi’r rhan fwyaf o adroddiadau ar faterion sy’n ymwneud â thrafodion trawsgludo eiddo.

Y rheswm pam rydym yn amau bod gwyngalchu arian yn cael ei hwyluso yw am nad oes diwydrwydd dyladwy na gwirio ffynonellau cronfeydd wedi’u cynnal yn achos cleientiaid neu drydydd parti neu am eu bod yn annigonol. Rydym hefyd yn gweld bod llawer o’r trafodion yn dangos sawl rhybudd a dangosyddion risg, yr ymddengys sydd wedi’u methu neu eu hanwybyddu.

Ansawdd SARau mewn cwmnïau

Lle’r ydym wedi cynnal arolygiad ar safle yn ystod y cyfnod adrodd, rydym hefyd wedi adolygu sampl o SARau a gyflwynwyd gan y cwmni i’r NCA yn ystod y ddwy flynedd diwethaf. Canfuwyd fod cwmnïau, ar gyfartaledd, wedi cyflwyno dau amddiffyniad SAR yn erbyn gwyngalchu arian (DAML) ac un SAR gwybodaeth.

Nid yw ein canfyddiadau ar ôl un flwyddyn wedi adlewyrchu’r problemau ansawdd sylweddol yn y SARau a gyflwynwyd gan gwmnïau. Roedd y rhan fwyaf o’r SARau a adolygwyd gennym (gan 36 o gwmnïau) wedi’u hysgrifennu mewn dull dealladwy. Roeddent yn dangos yn glir yr hyn roedd yr adroddwr yn credu oedd yn enillion troseddau ac yn disgrifio’r gwaith cyfreithiol cysylltiedig, y partïon cysylltiedig a’r trafodion.

Ein canfyddiad mwyaf cyson (mewn 66% o SARau) yw nad yw cwmnïau’n cynnwys codau geirfa yn eu naratifau SAR fel sy’n cael ei argymell gan yr NCA. Mae cynnwys codau geirfa’n helpu i frysbennu SARau i’r maes cywir o orfodi’r gyfraith.

Yn chwarter y SARau DAML, nid oedd cwmnïau wedi disgrifio’r weithred droseddol yr oeddent yn ceisio amddiffyn rhagddi. Mae hyn yn dangos diffyg dealltwriaeth o ddiben SARau DAML.

Roedd cwmnïau hefyd yn hepgor manylion am rifau ffôn a chyfeiriadau e-bost mewn tua chwarter y rhai a gyflwynwyd ganddynt. Mae’r wybodaeth hon yn ddefnyddiol i asiantaethau gorfodi’r gyfraith wrth ymchwilio i droseddau. Os yw ar gael, dylai cwmnïau gynnwys yr wybodaeth hon wrth gyflwyno SARau.

Yn ystod hydref 2021, trefnwyd gweminar di-dâl â'r NCA i helpu cwmnïau i ddeall pa bryd y dylent roi gwybod inni os oes ganddynt bryderon a sut i gyflwyno SAR o safon.

Mae’r adran hon o’n hadroddiad yn canolbwyntio ar y mesurau a gymerwyd gan gwmnïau i asesu lefel y risg, ar lefel cwmni (fel sy’n ofynnol o dan reoliad 18) ac ar lefel cleient a mater (fel sy’n ofynnol o dan reoliadau 28(12) a 28(13)).

Asesiadau risg cwmni cyfan

Diben ARFfG yw canfod y risgiau y gall cwmni gael ei amlygu iddynt. Wedyn, gellir cyflwyno polisïau a gweithdrefnau priodol i liniaru amlygiad i droseddau ariannol. Mae’n ddogfen hanfodol i atal gwyngalchu arian ac mae’n un o gonglfeini rheolaethau AML cwmnïau.

Roeddem yn falch o weld gwelliant mewn ARFfGau yn y cyfnod adrodd hwn o’i gymharu â blynyddoedd blaenorol. Mae hyn yn adlewyrchu’r meddwl, yr ymdrech a'r amser mae llawer o gwmnïau’n ei neilltuo wrth baratoi’r dogfennau hyn. Er hynny, mae cyfran sylweddol o gwmnïau o hyd sydd ag ARFfGau nad ydynt yn cydymffurfio, felly rydym yn annog cwmnïau i adolygu a diweddaru’r ddogfen allweddol hon. Rydym wedi cynnwys gwybodaeth isod a ddylai helpu cwmnïau i wneud hynny.

Yn ystod y cyfnod adrodd, galwyd cyfanswm o 224 o ARFfGau i mewn i’w hadolygu fel rhan o arolygiadau AML ac adolygiadau desg AML. Wrth gynnal arolygiad neu adolygiad desg AML, rhaid i gwmnïau gyflwyno copi o’u ARFfG inni.

Methodd pedwar cwmni â chyflwyno ARFfG a chawsant eu hatgyfeirio am ymchwiliad. O’r 220 o’r dogfennau eraill a adolygwyd gennym, canfuwyd y lefelau canlynol o gydymffurfiaeth:

|

Yn cydymffurfio |

Yn cydymffurfio’n rhannol |

Heb fod yn cydymffurfio |

|---|---|---|

|

113 |

91 |

16 |

Rydym wedi gweld gwelliant yn ansawdd ARFfGau o’i gymharu â’r cyfnod adrodd blaenorol. Aseswyd fod mymryn dros hanner – 51% – o’r ARFfGau y buom yn edrych arnynt yn ystod y cyfnod adrodd yn cydymffurfio, o’i gymharu â 41% yn ystod y cyfnod adrodd blaenorol.

Yn yr un modd, gwelsom ostyngiad yn nifer yr ARFfGau nad ydynt yn cydymffurfio. Aseswyd nad oed saith y cant o’r ARFfGau y buom yn edrych arnynt yn ystod y cyfnod adrodd yn cydymffurfio, o’i gymharu â 13% yn ystod y cyfnod adrodd blaenorol.

Y ffactorau risg mwyaf cyffredin y gwelwyd oedd ar goll o ARFfGau oedd:

|

Ffactor risg |

Nifer y cwmnïau â ffactor risg ar goll o ARFfG |

|---|---|

|

Meysydd a amlygwyd gan ein hasesiad risg o’r sector |

40 |

|

Trafodion |

30 |

|

Cynnyrch neu wasanaethau |

23 |

|

Sianeli darparu |

22 |

|

Daearyddol |

21 |

|

Cleient |

15 |

Roedd sawl thema a oedd wedi’u cynnwys o fewn ARFfGau nad oedd yn cydymffurfio. Roedd y rhain yn cynnwys:

- Mae nifer o gwmnïau nad ydynt yn rhoi ARFfG ar waith tan ar ôl inni ofyn am ei weld. Digwyddodd hyn er bod pob un o’r cwmnïau hyn wedi cadarnhau mis Ionawr 2021 bod ganddynt ARFfG a oedd yn cydymffurfio.

- Cyflwyno dogfen arall, fel polisi AML.

- Cyflwyno asesiad risg gweithredol, sy’n edrych ar risgiau’r busnes yn gyffredinol, ac nid risgiau AML.

- Defnyddio templed ond yn methu ei gwblhau’n gywir (er enghraifft, defnyddio rhestr wirio neu beidio cynnwys digon o fanylion).

- Methiant i ystyried yr holl wasanaethau a ddarperir gan y cwmni.

- Nid oedd llawer wedi ymhelaethu ar y risgiau a ganfuwyd, er enghraifft, gwelsom gwmnïau’n dweud eu bod yn aml yn gweithredu mewn awdurdodaethau risg uchel ond nad oeddent yn pennu ac yn asesu’r awdurdodaethau cymwys.

- Roedd llawer o ddogfennau’n canolbwyntio ar bethau nad yw’r cwmni’n eu gwneud (er enghraifft, dweud nad yw’r cwmni’n cynnig gwasanaethau ffurfio ymddiriedolaethau neu’n gweithredu ar ran PEPau), yn hytrach na chanolbwyntio ar y risgiau AML sy’n bresennol yn eu gwaith o ddydd i ddydd.

Mae’n bwysig bod yr ARFfG yn cael ei adolygu a’i ddiweddaru’n rheolaidd, lle bydd angen. Rydym wedi dod ar draws cwmnïau nad ydynt yn gwneud hyn. Mae ARFfG yn ddogfen fyw a dylai gael ei diweddaru’n rheolaidd, er enghraifft:

- pan fydd y ddeddfwriaeth AML yn newid

- pan fydd cwmnïau’n darparu gwasanaeth newydd neu’n gweithredu mewn maes newydd o’r gyfraith

- pan fydd cwmnïau’n gwneud newidiadau i’w ffordd o weithio, er enghraifft, yn ystod y pandemig neu’n cyflwyno system newydd i ddilysu cleientiaid.

Dangosir isod y prif feysydd adborth a roddwyd gennym i gwmnïau lle’r oeddem o’r farn nad oedd ARFfG yn cydymffurfio neu’n cydymffurfio’n rhannol yn unig. Mae’r niferoedd hyn yn dangos adegau pan oeddem wedi rhoi adborth lle collwyd y maes risg (h.y. gan ystyried y ffigurau uchod).

|

Maes adborth |

Nifer y troeon pan roddwyd adborth |

|---|---|

|

Lleoliad daearyddol TRoedd diffyg manylion ynghylch lleoliadau cleientiaid a thrafodiadau'r cwmni ac a oes gan gleientiaid y cwmni gysylltiadau â gwledydd tramor. Roedd y rhan fwyaf o'r asesiadau risg yn canolbwyntio'n llwyr ar amlinellu'r tebygolrwydd o ddelio â chleient o awdurdodaeth risg uchel a heb roi sylw i'r lleoliadau daearyddol y mae'r cwmni’n delio â hwy ac a yw'r rhain yn lleol neu'n genedlaethol. |

64 |

|

Asesu risg drafodiadol Nid oedd cwmnïau wedi edrych yn ddigon manwl ar risg drafodiadol, fel nifer y trafodion uchel eu gwerth y mae cwmnïau'n delio â hwy, maint a gwerth nodweddiadol y trafodiad, a yw trafodion yn rhai mawr neu gymhleth, a'r math o daliadau a dderbynnir, er enghraifft, taliadau arian parod neu daliadau gan drydydd parti. |

61 |

|

Asesu risg cynhyrchion/gwasanaethau Mae nifer o gwmnïau nad oeddent wedi rhestru'r holl wasanaethau a ddarperir ganddynt sydd o fewn cwmpas y rheoliadau. Mae croeswiriad rhwng gwefan y cwmni a'r wybodaeth rydym yn ei chasglu yn ystod ein hymarferiad adnewyddu tystysgrif ymarfer yn dangos bod diffyg cysylltiad rhwng yr ARFfG a'r cynhyrchion a gwasanaethau a ddarperir. Byddem yn aml yn gweld cwmnïau’n rhoi pwyslais ar y gwasanaethau nad ydynt yn eu darparu, yn hytrach nag ar y risgiau sy’n gysylltiedig â’r gwasanaethau maent yn eu darparu. |

60 |

|

Asesu risg cleientiaid Roedd cwmnïau wedi methu â nodi'r mathau o gleientiaid y maent yn delio â nhw. Er enghraifft, a yw'r cleientiaid hyn yn unigolion neu'n gwmnïau, a oes strwythurau cymhleth gan unrhyw gwmnïau, a yw'r rhan fwyaf o'r cleientiaid yn rhai newydd neu hirsefydlog, ac a oes unrhyw gleientiaid sy'n peri risg uwch, fel pobl sy’n amlwg mewn gwleidyddiaeth. |

56 |

|

Addasu ymhellach i faint a natur y cwmni Mewn rhai achosion, roedd cwmnïau wedi cyflwyno ARFfG nad oedd yn addas o ystyried maint a natur eu practis. Roedd y dogfennau hyn yn aml yn cael eu cwblhau ar dempledi a oedd yn destun sbesimen yn bennaf, nad oedd wedi’i addasu ar gyfer y cwmni. Er nad oes dim byd o’i le yn y bôn mewn defnyddio templed, rhaid i chi sicrhau bod hwn wedi’i addasu’n benodol ar gyfer eich practis. |

49 |

|

Asesu risg sianel ddarparu Nid oedd cwmnïau wedi asesu sut maent yn darparu gwasanaethau. Roedd yn anodd canfod ar sail yr asesiadau risg a adolygwyd a yw cwmnïau'n cwrdd â'u cleientiaid, a ydynt yn cynnig gwasanaethau heblaw rhai wyneb yn wyneb ac, os ydynt, sut maent yn darparu'r gwasanaethau hynny, er enghraifft, drwy e-bost neu gyfarfodydd fideo. |

47 |

Arferion da

Canfuwyd llawer o arferion da yn sgil ein hadolygiadau o ARFfGau yn ystod y cyfnod adrodd.

Mewn rhai o’r enghreifftiau gorau a welsom, roedd yn amlwg bod y sawl a oedd yn gyfrifol am yr ARFfG wedi cydweithio’n glos ag amrywiaeth o dimau a phartneriaid o fewn y busnes i asesu’r risgiau. Ar fwy nag un achlysur, gwelsom gwmnïau a oedd wedi cynnal asesiadau risg AML ar wahân ar gyfer gwahanol feysydd busnes/swyddfeydd o fewn eu practis. Mantais hyn oedd bod pob agwedd ar y busnes yn cyfrannu at yr ARFfG. Roedd hefyd yn helpu i arddangos dull seiliedig ar risg, oherwydd mi allai rhywbeth a fyddai’n risg isel mewn un maes busnes fod yn risg uchel mewn un arall.

Roedd rhai cwmnïau wedi gwneud defnydd effeithiol o dempledi. Rydym eisoes wedi tynnu sylw at arferion gwael, lle’r oedd cwmnïau wedi defnyddio templedi ond nad oeddent wedi golygu’r testun safonol i’w wneud yn berthnasol i’w cwmni. Fodd bynnag, roedd rhai o’r enghreifftiau gorau o ARFfGau a welsom yn ystod y cyfnod adrodd wedi defnyddio templed fel man cychwyn. Roedd y cwmnïau hyn wedi addasu a theilwra’r templedi i ymdrin yn fanwl â’r risgiau ac mewn ffordd a oedd yn benodol i’r cwmni.

Roedd rhai cwmnïau wedi defnyddio data meintiol ac ystadegau i’w helpu i ddadansoddi eu risgiau AML. Er enghraifft, defnyddio gwybodaeth a gasglwyd o SARau mewnol. Rydym o’r farn bod hwn yn arfer da.

Canfyddiadau asesiadau risg cleientiaid/materion

Gan ddeillio o ARFfG, mae asesiadau risg cleientiaid/materion yn atal gwyngalchu arian drwy wneud yn siŵr bod cwmnïau’n ystyried y risgiau sy’n codi yn sgil pob un, ac a all cwmnïau gyflawni’r lefel gywir o CDD i liniaru’r risgiau hynny. Mae asesiadau risg cleientiaid a materion yn ofynnol o dan reoliad 28(12) a 28(13).

Roeddem yn pryderu a oedd cwmnïau’n cynnal asesiadau risg cleientiaid/materion yn ystod y cyfnod adrodd, yn ogystal ag ansawdd yr asesiadau hynny ac a oeddent wedi arwain at CDD a oedd yn seiliedig ar risg.

Yn ystod y cyfnod adrodd, buom yn adolygu 1,325 o ffeiliau. O’r rhain, nid oedd 20% yn cynnwys asesiad risg cleientiaid/materion, fel sy’n ofynnol o dan y rheoliadau. Os nad oedd cwmnïau wedi cynnal asesiadau risg cleientiaid/materion roeddent yn cael eu hatgyfeirio am ymchwiliad. Roedd ambell eithriad, fel lle’r oedd EDD yn cael ei gynnal. Y prif ganfyddiadau eraill oedd:

- nid oedd 20% o asesiadau risg cleientiaid/materion yn adlewyrchu ARFfG y cwmni

- nid oedd 30% o asesiadau risg cleientiaid/materion yn dangos yn eglur pa bryd yr oedd angen EDD

- roedd 42% o’r asesiadau risg cleientiaid/materion a adolygwyd yn aneffeithiol

Unwaith eto, mae hwn yn faes lle mae angen gwelliant ac rydym yn cynnwys gwybodaeth isod a ddylai helpu cwmnïau i gymryd y camau angenrheidiol.

Arferion gwael

Mewn rhai achosion, roedd gan gwmnïau ffurflen asesu risg mater, ond nid oedd yn cael ei llenwi’n gywir, neu nid oedd yn cael ei defnyddio o gwbl hyd yn oed.

Roedd llawer o’r ffurflenni a welwyd gennym yn rhai elfennol iawn ac yn ddim mwy na thicio blychau, lle’r oedd yn rhaid i enillwyr ffioedd nodi a oedd ffeil yn risg uchel, ganolig neu isel. Yn aml, nid oedd y ffurflenni hyn yn cynnwys dim sylwadau na chyfiawnhad o ble gallai enillydd ffioedd ddangos sut yr oeddent wedi penderfynu ar y lefel risg honno.

Yn yr un modd, roedd llawer o ffurflenni buom yn edrych arnynt heb gynnwys ffactorau risg uchel, y dylai enillwyr ffioedd eu hystyried wrth asesu lefel y risg â’r cleient neu fater. Mae hyn yn achos pryder, gan mai materion sy'n destun EDD fel arfer yw’r risg uchaf.

Nid oedd llawer o ffurflenni asesu risg materion a welwyd gennym yn adlewyrchu eu ARFfG. Er enghraifft, roedd un cwmni’n ystyried pob pryniant arian parod mewn materion eiddo fel risg uchel yn yr ARFfG. Pan adolygwyd yr asesiad risg mater gennym, roedd hyn wedi’i asesu fel risg isel gan enillydd ffioedd.

Buom hefyd yn adolygu nifer o ffurflenni asesu risgiau a oedd yn asesu’r risg ehangach i’r busnes yn gyffredinol. Er enghraifft, risg i enw da ac a oedd gan y cleient y gallu i dalu ffioedd, yn hytrach na’r risg AML. Ni fyddai’r ffurflenni hyn yn cyfrif fel asesiad risg client neu fater fel sy’n ofynnol o dan y rheoliadau.

Arferion da

Rhai o'r enghreifftiau gorau a welsom oedd lle’r oedd y ffurflen asesu risg mater yn nodi’r ffactorau y mae’n rhaid i enillwyr ffioedd eu hystyried wrth wneud asesiad o risg client neu fater.

Gwelsom hefyd rai enghreifftiau da lle’r oedd cwmnïau’n defnyddio gwahanol dempledi asesu risg mater, yn ddibynnol ar y math o waith oedd yn cael ei wneud. Er enghraifft, a oedd y mater yn drafodiadol neu beidio. Roedd y templedi hyn yn cynnwys canllawiau ar gyfer enillwyr ffioedd ar amrywiaeth y risgiau a allai fod yn bresennol.

Mabwysiadodd un cwmni ffurflen asesu risg client neu fater a oedd yn nodi’r gwahanol ffactorau risg y mae’n rhaid i enillwyr ffioedd eu hystyried. Roedd pob un o’r ffactorau hyn yn cynnwys pwysoli risgiau. Os oedd trothwy risg penodol yn cael ei gyrraedd, roedd yn rhaid i’r enillwyr ffioedd gael cymeradwyaeth gan y MLCO i fwrw ymlaen.

Mae’r adran hon o’n hadroddiad yn canolbwyntio ar y rheolaethau, yn benodol, y polisïau AML y mae’n rhaid i gwmnïau eu rhoi ar waith i ddiogelu rhag unrhyw risgiau o wyngalchu arian. Buom yn adolygu polisïau AML 224 o gwmnïau. Roedd angen gwella dros hanner – 58% – y polisïau a adolygwyd. Dylai ARFfG werthuso’r risgiau gwyngalchu arian y mae cwmni’n cael ei amlygu iddynt. Dylai’r polisi AML ddisgrifio’r mesurau y dylai staff eu cymryd i warchod y cwmni rhag gwyngalchu arian. Mae hwn yn faes arall lle mae’n rhaid i gwmnïau wneud mwy. Rydym wedi, a byddwn yn parhau i gymryd camau yn erbyn cwmnïau sydd â pholisïau AML gwael.

Rydym wedi amlygu rhai o’r themâu a’r canfyddiadau mwyaf amlwg isod.

|

Diffygion mewn polisïau |

Nifer |

|---|---|

|

Dim gwybodaeth ar gymryd mesurau ychwanegol i atal gwyngalchu arian neu ariannu terfysgaeth lle gallai cynnyrch neu drafodion ffafrio bod yn anhysbys. |

95 |

|

Dim gwybodaeth am safbwynt y cwmni ar ddibyniaeth (ar unigolyn arall i gynnal CDD). |

87 |

|

Dim gwybodaeth am drydedd gwlad risg uchel. |

80 |

|

Dim gwybodaeth ar y defnydd o ddiwydrwydd dyladwy wedi’i symleiddio. |

77 |

|

Dim gwybodaeth am awdurdodaethau risg uchel. |

67 |

|

Dim gwybodaeth am wirio’r gofrestr sancsiynau. |

60 |

|

Dim gwybodaeth ar sut i ganfod na chraffu ar drafodion anarferol o fawr neu sy’n dangos patrymau anarferol. |

52 |

|

Dim gwybodaeth ar sut i ganfod na chraffu ar drafodion heb ddiben economaidd neu gyfreithiol amlwg. |

51 |

|

Dim gwybodaeth ar sut i ganfod na chraffu ar drafodion cymhleth. |

45 |

Adrodd ar anghysonderau i Dŷ'r Cwmniau

O dan reoliad 30A, rhaid i gwmnïau hysbysu Tŷ’r Cwmnïau o unrhyw anghysonderau yn eu gwybodaeth am berchnogaeth lesiannol. Gwelsom nad oedd yr wybodaeth hon wedi’i chynnwys mewn 46% o’r polisïau AML a adolygwyd gennym.

Rhaid hysbysu Tŷ’r Cwmnïau o unrhyw anghysonderau (drwy'r adnodd adrodd ar-lein newydd sydd ar gael ar wefan Tŷ’r Cwmnïau) cyn gynted ag sy’n bosibl.

Diwydrwydd dyladwy symlcach

Diwydrwydd dyladwy symlach (SDD) oedd un o’r meysydd pwysicaf y buom yn rhoi adborth arno. Roedd llawer o bolisïau’n cynnwys gwybodaeth gyferbyniol ynglŷn â beth yw SDD, neu nid oeddent yn ei grybwyll o gwbl.

Dywed Rheoliad 37 y gellir cynnal SDD pan fydd cwmni’n penderfynu bod y berthynas fusnes neu’r trafodiad yn risg isel o wyngalchu arian neu ariannu terfysgaeth, ar ôl ystyried yr ARFfG. SDD yw’r ffurf isaf o ddiwydrwydd dyladwy a ganiateir ac ni ellir ei ddefnyddio oni bai bod y cwmni wedi penderfynu bod y cleient yn risg isel o wyngalchu arian neu ariannu terfysgaeth.

Mae’n bwysig nodi, er nad oes gofyniad ar gwmnïau i ddefnyddio SDD, mi all fod yn rhywbeth y byddant am ystyried ei fabwysiadu, yn yr amgylchiadau priodol. Fodd bynnag, rhaid i ddull y cwmni o ddefnyddio SDD gael ei ddisgrifio yn ei bolisïau a’i weithdrefnau. Rhaid gwneud hyn er mwyn i enillwyr ffioedd wybod a allant ei ddefnyddio ai peidio. Os nad yw cwmnïau’n caniatáu SDD, bydd yn rhaid iddynt nodi’r amgylchiadau a’r gwiriadau y byddant yn disgwyl eu gweld, gan y bydd yn rhaid defnyddio CDD o hyd, ond i raddau llai.

Ceir rhagor o wybodaeth am SDD yng Nghanllawiau AML Grŵp Perthynol i'r Sector Cyfreithiol (LSAG) 2021

Dibyniaeth

Roedd dibyniaeth yn faes cyffredin arall lle rhoddwyd adborth. Mae gan ddibyniaeth ystyr penodol o fewn y rheoliadau ac mae’n ymwneud â’r broses o dan reoliad 39 lle gall cwmnïau, mewn rhai amgylchiadau, ddibynnu ar unigolyn arall i gynnal CDD ar ei rhan, yn amodol ar eu cytundeb.

Gwelsom nad oedd mwyafrif llethol y cwmnïau (90%) yn defnyddio dibyniaeth nac yn caniatáu i gwmnïau eraill ddibynnu ar CDD roeddent wedi’i gasglu. Nid oedd safbwynt y cwmni ar ddibyniaeth, fodd bynnag, wedi’i nodi mewn 39% o’r polisïau AML a adolygwyd gennym.

Rhaid cofnodi safbwynt cwmni ar ddibyniaeth yn eu polisïau a’u gweithdrefnau fel y bydd enillwyr ffioedd yn gwybod bod y cwmni’n ei ganiatáu.

Canfod a chraffu ar batrymau trafodion

O dan reoliad 19(4), rhaid i gwmnïau fod â rheolaethau ar waith sy’n canfod ac yn craffu ar:

- trafodion sy’n anarferol o fawr neu gymhleth

- patrymau anarferol mewn trafodion

- trafodion heb ddiben cyfreithiol neu economaidd amlwg.

Gwelsom fod llawer o gwmnïau’n crybwyll y ffactorau hyn yn eu polisi AML. Fodd bynnag, ni roddwyd llawer o esboniad o ran beth mae’r cwmni hwnnw’n ei olygu wrth drafodiad anarferol o fawr neu gymhleth.

Bydd gan bob cwmni eu mesur eu hunain o beth sy’n cyfrif fel trafodiad anarferol o fawr neu gymhleth.

Dylai polisïau AML cwmnïau gynnwys rhestr o rybuddion posibl y mae’n rhaid i enillwyr ffioedd fod yn ymwybodol ohonynt. Dylai’r rhybuddion hyn gael ei haddasu ar gyfer y cwmni hwnnw. Rydym yn derbyn ei bod yn amhosibl i restru pob rhybudd posibl, gan gofio bod troseddwyr yn addasu eu dulliau gwyngalchu arian yn barhaus. Fodd bynnag, bydd cynnwys rhestr mor gyflawn â phosibl yn helpu enillwyr ffioedd i adnabod trafodion sy’n anarferol.

Cynnyrch neu drafodion sy’n ffafrio anhysbysrwydd

Mae’r rheoliadau’n datgan yn glir bod yn rhaid i gwmnïau nodi eu safbwynt ar y mathau hyn o wasanaethau. Os yw hwn yn wasanaeth mae cwmni’n ei gynnig, rhaid iddynt wneud yn siŵr bod eu polisi AML yn cynnwys adran sy’n amlinellu camau lliniarol ar gyfer eu henillwyr ffioedd. Mewn llawer o achosion, rhoddwyd adborth gennym ar gynnwys adran yn eu polisi AML i gymryd mesurau ychwanegol wrth ddelio â chynnyrch neu drafodion sy’n ffafrio anhysbysrwydd.

Y gyfundrefn sancsiynau

Gall cwmnïau fod mewn perygl o gael eu defnyddio i efadu sancsiynau. Felly, mae’n bwysig bod enillwyr ffioedd yn ymwybodol o bob parti sy’n gysylltiedig â thrafodiad, gan gynnwys unrhyw berchnogion llesiannol, i sicrhau eu bod yn cydymffurfio â’r gyfundrefn sancsiynau.

Nid oedd tua chwarter (26%) y polisïau AML a adolygwyd gennym yn nodi pa gamau y dylai enillydd ffioedd eu cymryd i wneud yn siŵr nad yw eu cleient yn destun sancsiynau ariannol.

Mae’r canfyddiad hwn yn achos pryder, o gofio pwysigrwydd y gyfundrefn sancsiynau ariannol, a’r sylw a roddwyd iddi yn y cyfryngau yn ystod y cyfnod adrodd. Rydym wedi cyhoeddi canllaw yn y maes hwn ac wedi cynnal adolygiad thematig i gydymffurfiaeth yn ystod y cyfnod adrodd. Byddwn yn cyhoeddi canllaw pellach ym mis Tachwedd 2022 sy’n seiliedig ar wybodaeth sy’n deillio o’r gwaith hwn. Mae’r gwaith thematig wedi amlygu rhai rheolaethau gwerthfawr y credwn sy’n arfer gorau, a risgiau y dylai cwmnïau fod yn ymwybodol ohonynt.

Awdurdodaethau risg uchel

Gwelsom nad oedd llawer o gwmnïau’n nodi nac yn gwneud sylwadau ar eu dull o ddelio ag awdurdodaethau risg uchel.

Er y bydd yn anarferol i rai practisau ddod ar draws cleientiaid tramor, rhaid i gwmnïau wneud yn siŵr bod eu henillwyr ffioedd yn ymwybodol o unrhyw awdurdodaethau risg uchel er mwyn iddynt fod yn ofalus. Rhaid iddynt benderfynu pa faterion sydd angen EDD.

Yn ôl Rheoliad 33(1)(b) o’r rheoliadau rhaid i gwmnïau weithredu mesurau EDD mewn amgylchiadau lle mae unrhyw drydedd gwlad risg uchel yn gysylltiedig â’r achos. Mae felly’n bwysig bod cwmnïau’n gwybod lle mae cysylltiadau eu cleientiaid, endidau cleientiaid neu’r trafodion maent yn gweithio â hwy, ac a ydynt yn awdurdodaethau risg uchel.

Themâu eraill

Roeddem yn bryderus o weld nad oedd nifer o gwmnïau wedi diweddaru eu polisïau AML yn ddiweddar. Mewn rhai achosion, roedd y polisïau hyn yn cyfeirio at ddeddfwriaeth neu asiantaethau llywodraeth sydd bellach wedi’u disodli. Mae hwn yn faes lle mae angen gwelliant. Rhaid i gwmnïau adolygu eu polisïau AML yn rheolaidd i sicrhau eu bod yn cydymffurfio â’r ddeddfwriaeth gyfredol. Byddwn yn ystyried cymryd camau pellach lle nad yw polisïau AML wedi cael eu cynnal neu eu diweddaru.

Nid oedd 15 y cant o’r polisïau AML a adolygwyd gennym yn adlewyrchu’r ARFfG, sy’n awgrymu nad oedd y cwmni wedi rhoi mesurau lliniaru ar waith ar gyfer y risgiau a amlygwyd ganddynt. Mae hyn yn achos pryder, am ei fod yn golygu efallai na fydd enillwyr ffioedd yn gweithredu’r lefel briodol o ddiwydrwydd dyladwy, gan roi cyfle i droseddwyr fanteisio ar y cwmni.

Gwelsom hefyd fod tuedd i gwmnïau i ddefnyddio polisïau AML ‘oddi ar y silff’, sef polisïau nad oedd wedi’u llunio’n bwrpasol ar gyfer y cwmni a/neu nad oeddent yn cael eu dilyn yn ymarferol gan enillwyr ffioedd. Dylai polisi AML cwmni fod yn un penodol i’r cwmni hwnnw. Dylid ei ddefnyddio i arwain enillwyr ffioedd drwy’r camau y mae angen iddynt eu cymryd i liniaru risgiau. Byddwn yn cymryd camau pellach lle nad yw polisïau AML wedi cael eu dilyn a bod achosion o dorri’r rheoliadau wedi’u canfod.

Mewn rhai achosion, yn enwedig lle cafodd cleientiaid neu faterion eu hatgyfeirio o swyddfeydd tramor, dywedodd cwmnïau na fyddent yn cynnal CDD ar gleient nes byddai cyfnod penodol o amser (er enghraifft, 10 awr) wedi’i gofnodi yn erbyn mater. Mae’r rheoliadau’n eglur mai’r math o waith sy’n cael ei wneud sy’n dod â mater mewn cwmpas, nid faint o amser a dreuliwyd ar fater. Mae cwmnïau sy’n ceisio cynnal CDD ar ôl i nifer penodol o oriau gael eu bilio’n unig, yn debygol o olygu bod y cwmni’n torri’r rheoliadau. Felly, bydd angen i gwmnïau fod â phroses ar waith i wneud yn siŵr eu bod yn cydymffurfio â’r gofyniad hwn.

O dan y rheoliadau, rhaid i gwmnïau, pan yn briodol i’w maint a’u natur, gynnal archwiliad mewnol. Rydym wedi crybwyll archwiliadau mewnol eisoes fel maes sy’n peri anhawster i gwmnïau, ac rydym wedi cyhoeddi canllaw pellach ar hyn. Ceir arweiniad pellach yn ein hadroddiad yma:

Mae nifer o ffactorau y byddwn yn eu hystyried wrth asesu a oes angen archwiliad annibynnol ar gwmni. Mae’r rhain yn cynnwys:

- Maint y cwmni. Rydym yn ystyried amrywiaeth o agweddau wrth benderfynu ar faint, fel nifer yr enillwyr ffioedd, a oes ganddynt nifer o swyddfeydd a throsiant.

- Natur y cwmni. Mae hyn yn cynnwys a yw’r cwmni’n cynnig unrhyw wasanaethau risg uchel, yn ogystal â pha ganran o’r gwaith sy’n dod o fewn cwmpas y rheoliadau.

- Sut mae goruchwyliaeth fewnol y cwmni yn sicrhau cydymffurfiaeth â’r rheoliadau’n edrych, er enghraifft, goruchwyliaeth uniongyrchol dros enillwyr ffioedd gan y MLCO, ac adolygiadau ffeil rheolaidd.

Prif ganfyddiadau

O’r 143 o gwmnïau a arolygwyd gennym yn ystod y cyfnod adrodd, nid oedd 74 o gwmnïau (51%) wedi cynnal archwiliad annibynnol. O’r rhain, barnwyd y dylai 34 o gwmnïau (45%) fod wedi cynnal un. Mae’r tabl isod yn dangos sut y penderfynwyd a oedd angen archwiliad annibynnol ar gwmni, Yn aml, roedd mwy nag un rheswm pam ein bod wedi penderfynu bod angen archwiliad annibynnol ar gwmni.

|

Rheswm pam fod angen archwiliad |

Nifer o weithiau y rhoddwyd adborth |

|---|---|

|

Maint y cwmni |

24 |

|

Nifer o swyddfeydd |

13 |

|

Nid yw’r archwiliad a gynhaliwyd yn rhoi sylw digonol i reolaethau AML neu nid yw’n cynnwys adolygiadau ffeil |

6 |

|

Cwmni sy’n cynnig gwasanaethau risg uchel |

2 |

Cymharol ychydig o enillwyr ffioedd oedd gan un cwmni a arolygwyd gennym. Roedd yn teimlo nad oedd angen iddo gynnal archwiliad am y rheswm hwnnw. Roeddem yn anghytuno â’r farn honno, gan fod y cwmni’n gwneud gwaith mewn meysydd risg uchel, yn aml i unigolion â gwerth net uchel, fel trafodion trawsffiniol a phrynu eiddo â gwerth uchel. O ystyried natur risg uchel y cwmni, penderfynwyd fod angen archwiliad annibynnol.

Rydym yn parhau i weld cwmnïau sy’n dibynnu ar gynlluniau achredu allanol, nad ydynt yn asesu digonolrwydd AML o gwbl. Ar fwy nag un achlysur, cawsom gopi o archwiliad nad oedd, ar ôl ei astudio, yn rhoi sylw i gydymffurfiaeth ag AML.

Mae hwn yn faes arall lle mae’n rhaid i gwmnïau wella. I ailadrodd y canllaw blaenorol, mae angen i’r rhan fwyaf o gwmnïau gynnal archwiliad annibynnol. Os yw cwmnïau o’r farn nad oes angen cynnal archwiliad, rhaid iddynt gyfiawnhau’r farn honno inni.

Mae'r adran hon yn edrych ar themâu allweddol ein canfyddiadau o arolygiadau safleoedd ac adolygiadau desg. Mae hyn yn ymhelaethu ar rai o’r ystadegau yr adroddwyd arnynt uchod, ac y credwn sy'n bwysig.

Ein dull

Mae'r arolygiadau’n cynnwys cyfweld MLCO, MLRO a dau o enillwyr ffioedd y cwmni (os yn gymwys i faint a natur y practis) drwy ddefnyddio ein holiadur AML.

Mae ein hadolygiadau desg yn cynnwys archwilio'r:

- ARFfG

- polisïau, rheolaethau a gweithdrefnau AML y cwmni

- asesiadau risg cleientiaid a materion

- sampl o ffeiliau’r cwmni i asesu cydymffurfiaeth â pholisïau, rheolaethau a gweithdrefnau AML y cwmni a’r rheoliadau.

Yn achos ein hadolygiadau ac ymweliadau â safleoedd, roeddem yn adolygu rhwng pedair ac wyth ffeil ym mhob cwmni, yn ddibynnol ar faint a natur y cwmni. Yn achos cwmnïau mwy, neu rai sy’n gwneud llawer o waith a reoleiddir, rydym yn debygol o adolygu wyth ffeil. Ar adegau, mi allwn hefyd ofyn am weld rhagor o ffeiliau, os na fyddwn wedi medru cwblhau ein hasesiad gyda’r rhai a ddarparwyd ar ein cyfer. Er enghraifft, os oes ffeiliau sy’n dangos bod mater cleient wedi’i gau’n gyflym ar ôl ei agor, neu lle’r ydym wedi gweld tuedd ond bod angen mwy o ffeiliau i wirio ein canfyddiadau cychwynnol. Buom yn adolygu cyfanswm o 1,325 o ffeiliau.

Ym mis Ebrill 2021, cynhaliwyd adolygiad thematig gennym i MLCO/MLRO i helpu i gynhyrchu canllaw i’r proffesiwn ar yr hyn sy’n gwneud MLRO/MLCO llwyddiannus. Mae'r canllaw cyhoeddedig ar ein gwefan.

Prif ganfyddiadau

Cafodd cyfanswm o 273 o gwmnïau arolygiad AML neu adolygiad desg yn ystod y cyfnod, sydd wedi’u rhannu fel a ganlyn:

|

Rhaglen dreigl o arolygiadau |

Fel rhan o ymchwiliad safle |

Gwaith thematig |

Adolygiad desg |

|---|---|---|---|

|

126 |

13 |

25 |

109 |

O’r 260 o arolygiadau ac adolygiadau desg a gynhaliwyd gennym, mae 35 ar waith. [Nid yw’r ffigwr hwn yn cynnwys y 13 o adolygiadau a gynhaliwyd fel rhan o archwiliad safle.]

Rydym wedi canfod y lefelau cydymffurfiaeth canlynol.

|

Cydymffurfio |

Cydymffurfio’n rhannol |

Heb fod yn cydymffurfio |

|---|---|---|

|

49 |

133 |

43 |

Cynhaliwyd chwech AML ynghyd ag arolygiad safle ehangach gan ein tîm ymchwiliadau fforensig. Rydym yn dilyn yr un dull yn yr adolygiadau hyn ag yn ystod ymweldau treigl â chwmni, Canlyniadau’r ymchwiliadau safle oedd:

|

Dim angen camau pellach/dim angen camau pellach ond arweiniad wedi’i gyhoeddi |

Archwiliad ar waith |

|---|---|

|

10 |

3 |

Rydym wedi cymryd y camau canlynol gyda chwmnïau ar ôl ein harolygiadau neu adolygiadau desg:

|

Camau a gymerwyd |

Nifer y cwmnïau |

|---|---|

|

Llythyr ymgysylltu |

101 |

|

Cyhoeddi arweiniad |

49 |

|

Atgyfeirio am ymchwiliad |

43 |

|

Cynllun cydymffurfio |

32 |

Themau a nodwyd gyda chwmnïau nad ydynt yn cydymffurfio

Gwelsom y themâu canlynol ymhlith cwmnïau nad oeddent yn cydymffurfio:

- Methodd llawer o gwmnïau ag asesu risgiau AML, naill ai ar lefel cwmni neu lefel cleient/mater. Gwelsom fod nifer o gwmnïau wedi cyflwyno datganiad ffug inni pan ofynnwyd iddynt ym mis Ionawr 2021 a oedd ganddynt asesiad risg AML cwmni cyfan a oedd yn cydymffurfio. Gwelsom hefyd nad oedd sawl cwmni’n asesu risg AML yn ddigonol ar lefel cleient/mater.

- Cafodd sawl cwmni eu hatgyfeirio oherwydd pryderon ynglŷn â’r diwydrwydd dyladwy cleientiaid (CDD) a welsom ar ffeiliau cleientiaid. Roedd hyn yn cynnwys methiant i nodi perchnogion llesiannol a diffyg gwybodaeth am ffynhonnell cronfeydd/ffynhonnell cyfoeth.

- Cafodd nifer o gwmnïau eu hatgyfeirio am nad oedd ganddynt PCPau a oedd yn cydymffurfio. Roedd hyn yn cynnwys diffyg rheolaethau sylfaenol (fel methiant i grybwyll PEPau) neu am eu bod yn cyfeirio at ddeddfwriaeth sydd wedi’i disodli fel Rheoliadau Gwyngalchu Arian 2007.

Rydym hefyd wedi atgyfeirio nifer fechan iawn o gwmnïau at ein Tim Ymchwiliadau AML am nad oeddent wedi’n hysbysu o’r gwaith Darparwr Gwaith i Wasanaethau ac Ymddiriedolaethau (TCSP) maent yn ei wneud. Os yw cwmnïau’n darparu gwasanaethau TCSP rhaid iddynt sicrhau eu bod wedi ei ddatgan inni fel y gellir eu cofrestru â CThEM. Mae darparu gwasanaethau TCSP heb gofrestru’n drosedd. Mae rhagor o wybodaeth yma

1. Arolygiad safle – cydymffurfio’n rhannol – datryswyd drwy ymgysylltu

Buom yn ymweld â chwmni fel rhan o’n rhaglen dreigl o arolygiadau.

Cyflwynodd y cwmni gopi o’i ARFfG a’i bolisi AML cyn ein harolygiad. Cawsant adborth gennym ar sut y gellid gwella’r ddwy ddogfen.

Buom hefyd yn adolygu wyth ffeil i asesu cydymffurfiaeth â’r rheoliadau. Roedd un o’r ffeiliau hyn yn ymwneud ag ymddiriedolaeth ar gyfer cleient a oedd wedi bod gyda’r cwmni ers amser hir, Roedd y cwmni wedi gweithredu ar y mater hwn yn barhaus ers tua 30 mlynedd. Wrth adolygu’r ffeil, daeth yn amlwg bod peth o’r CDD wedi dyddio. Roedd y saith ffeil arall yn cynnwys CDD perthnasol a, lle’r oedd angen, gwybodaeth am ffynonellau cronfeydd/cyfoeth.

Eglurodd y cwmni eu bod hefyd wedi nodi bod cadw CDD yn gyfoes ar gyfer cleientiaid hirsefydlog yn broblem. Fel rhan o’n hymgysylltiad, gofynnwyd i’r cwmni pa fesurau y bydd yn eu rhoi ar waith i sicrhau bod y CDD yn cael ei gadw’n gyfoes yn achos cleientiaid hirsefydlog.

Yn ddiweddarach daeth y cwmni’n ôl gyda phroses monitro parhaus wedi’i diweddaru a chadarnhawyd eu bod wedi diweddaru’r CDD ar gyfer y ffeil a adolygwyd gennym. Roedd hyfforddiant ychwanegol hefyd wedi’u drefnu ar gyfer enillwyr ffioedd. Roedd y gweithiwr achos yn fodlon â’r camau a gymerwyd gan y cwmni a chaewyd y mater.

2. Adolygiad desg – atgyfeiriwyd oherwydd diffyg asesiadau risg cleient/mater

Buom yn cynnal adolygiad desg o gwmni mawr. Mae gan y cwmni dîm cynefino â chleientiaid pwrpasol wedi’i leoli yn UDA. Roedd y tîm yn gyfrifol am gynnal diwydrwydd dyladwy cleientiaid a gwirio am wrthdrawiadau ar gyfer y swyddfa yn Llundain.

Nid oedd dim o’r ffeiliau hyn yn cynnwys asesiad risg cleient/mater, fel sy’n ofynnol o dan reoliad 28(12) a 28(13) MLR. Eglurodd y cwmni nad oedd hyn yn rhan o’u proses bresennol.

Hefyd, mewn sawl ffeil roedd y dogfennau diwydrwydd dyladwy cleientiaid yn annigonol neu ar goll. Gwelwyd hefyd nad oedd y cwmni’n monitro eu cleientiaid yn barhaus. Nodwyd diffygion sylweddol yn asesiadau risg y cwmni cyfan ac yn eu polisïau, eu rheolaethau a’u gweithdrefnau.

Cafodd y cwmni ei atgyfeirio at ein tîm Ymchwiliadau AML oherwydd y diffygion hyn.

Er bod llawer o fanteision mewn cael swyddogaeth ganolog i gyflawni gwiriadau cynefino eich cleientiaid, nid yw hyn yn golygu nad oes cyfrifoldeb ar enillwyr ffioedd o dan y rheoliadau. Mae hyn yn cynnwys sicrhau bod enillwyr ffioedd yn parhau i fonitro cleientiaid am unrhyw newidiadau mewn ymddygiad drwy gydol eu perthynas.

Astudiaethau achos camau gorfodi

1. CDD, EDD annigonol a monitro parhaus

Roedd cyfreithiwr a phartner cwmni’n gwneud gwaith ar gynllunio asedau i unigolyn a chaffael arfaethedig dau fusnes ar gyfer unigolyn arall.

Daethom yn ymwybodol o’r mater ar ôl i un o gleientiaid blaenorol y cwmni ein hysbysu o’r mater.

Yn ystod ein hymchwiliad, gwelsom fod CDD annigonol wedi’i gynnal. Roedd y caffael arfaethedig yn ‘risg uwch o wyngalchu arian neu ariannu terfysgaeth’ o dan y ddeddfwriaeth gwyngalchu arian berthnasol a oedd mewn grym ar y pryd. Roedd hyn am eu bod yn cynnwys cwmnïau mewn awdurdodaethau tramor (ac felly yn risg uwch bosibl), a dylai EDD a monitro parhaus fod wedi digwydd.

Cyfaddefodd y partner ei fod wedi torri rheolau gwyngalchu arian a’i fod wedi darparu cyfleusterau bancio drwy gyfrif cleient y cwmni, sydd hefyd yn mynd yn groes i’n rheolau.

Cafodd y mater ei ddatrys drwy gytundeb setlo rheoliadol a thrwy ddirwy o £17,500 i’r cyfreithiwr.

2. Methiant i gasglu CDD

Buom yn ymchwilio i’r cwmni’n dilyn adroddiad ar wahân gan un o gleientiaid eraill y cwmni.

Roedd y cwmni wedi gweithredu mewn tri thrafodiad yn ymwneud ag eiddo a chafwyd CDD yn achos y perchennog llesiannol terfynol. Ond, gan ei fod yn agor pob ffeil mater yn enw endid gwahanol yn y strwythur corfforaethol, nid oedd y cwmni’n cael CDD ar gyfer pob cyfrwng ar ddibenion arbennig cyn bob trafodiad perthnasol.

Nid oedd y cwmni ychwaith wedi cadw copïau o’r wybodaeth CDD a gafwyd yn achos y perchennog llesiannol terfynol, ac yn achos unigolyn arall a oedd yn cyfarwyddo’r cwmni ar bedwerydd mater, cysylltiedig.

Hefyd, nid oedd gan y cwmni asesiad risg cadarn ar gyfer y cwmni cyfan ar waith tan fis Mawrth 2019. Cyfaddefodd y cwmni ei fod wedi torri’r rheoliadau a’n cod ymddygiad ni. Cafodd y mater ei ddatrys drwy gytundeb setlo rheoliadol.

3. Manylion adnabod a gwiriadau CDD annigonol wedi’u cynnal

Roedd cwmni’n gweithredu yng ngwerthiant eiddo preswyl. Dywedodd yr unigolyn a oedd yn cyfarwyddo’r cwmni mai hwy oedd gwir berchnogion yr eiddo. Ni chyfarfu’r cwmni â’r unigolyn wyneb yn wyneb ac roedd wedi dibynnu ar gopïau o ddogfennau adnabod a ardystiwyd gan drydydd parti.

Cafodd y cwmni ddogfennau adnabod gan y “cleient”. Roedd y dogfennau adnabod wedi’u hardystio fel copïau dilys o’r dogfennau gwreiddiol, nid oedd yn debyg i’r cleient. Roedd hyn yn golygu nad oedd manylion adnabod y cleient wedi’u dilysu. Cafodd yr eiddo ei werthu ac, yn fuan wedyn cysylltodd yr heddlu â’r cwmni i ddweud eu bod yn ymchwilio i amheuon o werthiant twyllodrus.

Cyfaddefodd y cwmni nad oedd wedi cynnal CDD priodol. Cafodd y mater ei ddatrys drwy gytundeb setlo rheoliadol, lle cafodd y cwmni gerydd.

4. Sawl achos o dorri’r rheoliadau gwyngalchu arian.

Daethom yn ymwybodol bod cwmni a chyfreithiwr wedi torri nifer o’r rheoliadau yn dilyn adroddiad gan drydydd parti.

Roedd y rhain yn cynnwys methiant i:

- cynnal CDD priodol ac i graffu ar ffynhonnell cronfeydd mewn trafodiad

- cynnal EDD neu wella monitro parhaus

- canfod unigolyn sy’n amlwg mewn gwleidyddiaeth (PEP), a bod heb systemau a gweithdrefnau priodol ar waith i benderfynu a oedd y cleient yn PEP

- bod ag ARFfG ar waith.

Canfuwyd hefyd fod Rheolau Cyfrifon 2011 SRA wedi’u torri, gan gynnwys darparu cyfleuster bancio ar gam drwy gyfrif cleientiaid y cwmni.

Cyhoeddodd SDT ddirwyo i’r cyfreithiwr ac i’r cwmni.

Risgiau sy'n dod i'r amlwg

Rydym yn asesu risgiau sy’n dod i’r amlwg drwy amrywiaeth o ffynonellau, fel:

- drwy ein gwaith ymchwilio

- adroddiadau gan asiantaethau gorfodi’r gyfraith neu awdurdodau eraill

- ein harolygiadau rhagweithiol o gwmnïau.

Nodweddwyd y 12 mis diwethaf gan newidiadau sylweddol mewn risgiau sy’n gysylltiedig â throseddau ariannol. Wrth i’r ansicrwydd a achoswyd gan Covid-19 gilio i ryw raddau, mae’r problemau economaidd a achoswyd ganddo, ynghyd â ffactorau eraill fel y rhyfel yn Ewrop, yn parhau i achosi heriau. Cafodd y rhain eu dwysau gan y cynnydd enfawr mewn sancsiynau a’u risgiau cysylltiedig. Mae’r rhain, er nad ydynt yn ymwneud yn benodol â gwyngalchu arian, yn effeithio ar y sawl sy’n gyfrifol am gydymffurfiaeth gwyngalchu arian ac ariannu terfysgaeth.

Bu nifer o newidiadau pwysig hefyd i’r ddeddfwriaeth. Mae rhai o’r rhain wedi creu gofynion cydymffurfio newydd ar gwmnïau sydd wedi dod i rym ar unwaith; er enghraifft, yr angen i asesu lledaeniad mewn risgiau ariannu. Lledaenu ariannu yw darparu cronfeydd neu wasanaethau i weithgynhyrchu arfau cemegol, biolegol, radiolegol neu niwclear. Mae hyn yn cynnwys gwasanaethau i ddarparu arfau o’r fath.

Mae deddfwriaeth yn parhau i esblygu, fel y gwelwyd mewn newidiadau diweddar sy’n cael effeithiau tymor hir, fel gofynion newydd Tŷ’r Cwmnïau a chofrestr perchnogion tramor eiddo yn y DU.

Mae’n cymryd amser i gwmnïau i ddod i ddeall yr holl newidiadau hyn ac i’w hymgorffori yn eu systemau cydymffurfio a’u strwythurau. Gall hyn eu gwneud yn agored i fygythiadau a gallant achosi ansicrwydd wrth i’r newidiadau sefydlu’u hunain.

Sancsiynau

Mae cyflymder a chymhlethdod y newidiadau i’r gyfundrefn sancsiynau yn ystod y flwyddyn ddiwethaf wedi bod yn her i rai cwmnïau. Mae hon yn gyfundrefn bwysig ac mae canlyniadau peidio â chydymffurfio’n ddifrifol oherwydd gofynion gorfodi llym y Swyddfa Gweithredu Sancsiynau Ariannol. Rhaid i gwmnïau felly wneud yn siŵr eu bod yn cydymffurfio’n llawn gydol yr amser.

I'r rhan fwyaf o gwmnïau, mae hyn yn golygu:

- nodi unigolion dynodedig yn gywir

- osgoi darparu gwasanaethau gwaharddedig iddynt heb drwydded briodol gan y Swyddfa Gweithredu Sancsiynau Ariannol

- gwneud yn siŵr bod yr holl rwymedigaethau adrodd yn cael eu cyflawni.

Yn ogystal ag egluro ein disgwyliadau i gwmnïau, bydd y canllawiau y byddwn yn eu cyhoeddi yn ystod y flwyddyn nesaf yn helpu cwmnïau i gydymffurfio â’r rhwymedigaethau hyn. Mae hyn yn cynnwys tynnu sylw at y meysydd gwasanaethau cyfreithiol lle maent fwyaf tebygol o ddod ar draws unigolyn dynodedig a pha reolaethau i’w rhoi ar waith i adnabod unigolion dynodedig i wneud yn siŵr nad ydynt yn cynnig gwasanaethau ar ddamwain i unigolyn dynodedig. Bydd hefyd yn ymdrin â’r hyn y dylent ei wneud os byddant yn dod ar draws unigolyn dynodedig yn ystod eu gwaith.

Trawsgludo a chynlluniau buddsoddi amheus

Y ddau faes lle’r ydym yn dal i weld fwyaf o risgiau sy’n gysylltiedig â gwyngalchu arian yw trawsgludo, gan gynnwys twyll gwerthwyr (lle mae twyllwyr yn ceisio gwerthu eiddo heb gydsyniad neu wybodaeth y perchennog) a chynlluniau buddsoddi amheus.

Mae hwn wedi bod yn batrwm cyson ers nifer o flynyddoedd ac mae’n un a ddylai wneud i gwmnïau edrych ar drawsgludo fel gweithgarwch risg uchel. Dylent ei drin felly pan ddaw’n fater o ddiwydrwydd dyladwy a monitro parhaus.

Mae hyn yn cael ei adlewyrchu yn yr asesiad risg sectoraidd yr ydym yn ei gyhoeddi ar gyfer cwmnïau, ac rydym yn meddwl amdano fel rhan o’n hasesiad risg ein hunain o gwmnïau.

Efadu rheolaethau arian cyfred

Rydym ni, ynghyd â goruchwylwyr gwyngalchu arian eraill y sector cyfreithiol wedi gweithio ar hyn yn ystod y flwyddyn ddiwethaf. Rydym wedi tynnu sylw at yr angen i ddeall unrhyw sefyllfa lle mae unigolyn wedi efadu rheolaethau arian cyfred o’r tu allan i’r DU drwy sefydliadau ariannol yn rhannol drwy gamliwio’r diben a fwriadwyd ar gyfer y cronfeydd. Gall hyn fod yn arwydd bod rhywbeth o’i le, ond gall, mewn rhai achosion, fod yn adwaith i faterion dyngarol lleol neu erlyn gwleidyddol.

Yr enghraifft sy'n cael ei chrybwyll amlaf yw system bancio gysgodol Daigou cael ei defnyddio i drosglwyddo cyfoeth i wledydd tramor o Tsieina, yn aml drwy gadwyni sy'n cynnwys arian parod a gynhyrchwyd drwy weithgarwch troseddol. Er mai Tsieina yw’r enghraifft a grybwyllir amlaf, mae hwn yn ddull cyffredin yn rhyngwladol ac mae’n rhannu’r un nodweddion â systemau a welwyd ledled y byd.

Rydym wedi sylwi ar nifer o faterion yn y cyd-destun hwn, gan gynnwys pryderon am ffynonellau arian lle mae’r rheolaethau ar gyfalaf mewn gwlad dan sylw’n golygu bod cleientiaid yn chwilio am ffyrdd o’u cwmpas. Gall rhai o’r rhain olygu risg uwch o wyngalchu arian. Rydym wedi dod ar draws amheuaeth ddi-sail o grwpiau ethnig cyfan oherwydd eu cysylltiadau ag awdurdodaethau lle mae rheolaethau ar gyfalaf ar waith. Mae hyn yn tanlinellu’r angen i gwmnïau osgoi ymagweddau rhy gyffredinol ac i ystyried risg pob cleient a mater ar sail eu hamgylchiadau eu hunain. Cyn hir byddwn yn cyhoeddi canllaw ar y testun hwn i roi gwybodaeth ychwanegol a rhybuddiol i gwmnïau.

Arall

Risg ehangach, gysylltiedig yw’r risg bod cwmni cyfreithwyr yn cael ei danseilio gan droseddwyr a all ddefnyddio’r gwasanaethau i lanhau cronfeydd anghyfreithlon.

Er nad yw'n fater sy'n ymwneud yn benodol â gwyngalchu arian, rydym hefyd wedi gweld bod y farchnad anafiadau personol yn parhau i fod yn ffynhonnell gyson o adroddiadau twyllodrus.

Rydym yn amlinellu'r meysydd lle y credwn fod y risg fwyaf o wyngalchu arian yn ein hasesiad risg sectoraidd.

Meysydd a gaiff sylw yn y flwyddyn sy'n dod

Yn y flwyddyn sy’n dod byddwn yn parhau i roi sylw i:

- mabwysiadu dull seiliedig ar risg tuag at gwmnïau ac adolygiadau desg, i gael dealltwriaeth well o’r systemau, y prosesau a’r gweithdrefnau atal gwyngalchu arian sydd ar waith

- helpu cwmnïau i roi rheolaethau cryf ar waith i atal gwyngalchu arian ac i gymryd camau gorfodi yn erbyn cwmnïau nad ydynt yn cyflawni eu cyfrifoldebau o dan y rheoliadau.

- Darparu arweiniad amserol ac wedi’i dargedu ar gyfer cwmnïau drwy raglen o weminarau amser cinio sy’n canolbwyntio ar wahanol agweddau ar AML

- Monitro’r meysydd a grybwyllwyd uchod, o dan risgiau sy’n dod i’r amlwg, ac ystyried pa gamau fydd angen eu cymryd nesaf.

Byddwn hefyd yn cynyddu ein gwaith ar gydymffurfio â sancsiynau. Yn y flwyddyn ddiwethaf, rydym wedi gwirio rhestr cleientiaid rhai cwmnïau risg uwch ac wedi cwblhau adolygiad thematig o sancsiynau ariannol. Bydd hyn yn cyfrannu at ganllaw sydd i’w gyhoeddi'r hydref hwn.

O dan y rheoliadau, rhaid inni wneud proffil risg o gwmnïau a monitro risgiau fel y trafodwyd yn yr adroddiad hwn. Rydym yn edrych ar ystod o ffactorau i benderfynu ar y risg, gan gynnwys hanes rheoliadol a maint. Pan yn briodol, mae ein model risg hefyd yn ystyried mesurau lliniaru, fel rheolaethau ALM.

Yn ystod y cyfnod adrodd nesaf (2022 i 2023), byddwn yn defnyddio ein model risg diwygiedig, Mae’n ystyried gwybodaeth ychwanegol a roddwyd inni gan gwmnïau yn ystod y flwyddyn ddiwethaf, yn ogystal â gwybodaeth arall. Bydd hyn yn ein helpu i fireinio ein hasesiad risg a’n dull o oruchwylio yn y dyfodol. Er ein bod eisoes wedi gwella ein dull o sgorio risgiau cwmnïau, rydym hefyd wedi canfod cyfleoedd newydd i ddatblygu ein dull ymhellach. Byddwn yn mynd ati i weithredu’r rhain yn ystod y flwyddyn sy’n dod.

Y canllawiau a gyhoeddwyd gennym yn y flwyddyn ddiwethaf

Money Laundering Governance: Three Pillars of Success

Mae’n cynnwys canllawiau i MLCOau a MLROau ar yr hyn a ddisgwylir gennym yn y gwahanol rolau.

Ein hadnoddau AML eraill

Money laundering regulations and who they apply to

How we regulate money laundering

Canllawiau eraill sy’n berthnasol i’r sector

Cyhoeddwyd gan y Grŵp Perthynol i’r Sector Cyfreithiol:

Legal Sector Affinity Group Guidance – Part 1

Y prif ganllaw AML i’r sector cyfreithiol.

Legal Sector Affinity Group – Part 2 (bargyfreithwyr, Darparwyr Gwasanaethau i Gwmnïau ac Ymddiriedolwyr a Notariaid

Bargyfreithwyr – i'w ddarllen ar wahân i Ran 1

Darparwyr Gwasanaethau i Gwmnïau neu Ymddiriedolaethau – i'w ddarllen ar y cyd â Rhan 1

Notarïaid – i'w ddarllen ar y cyd â Rhan 1

COVID-19 ac Atal Gwyngalchu Arian/Ariannu Terfysgaeth mewn Practisau Cyfreithiol

Nodyn byr sy'n amlinellu materion sy'n berthnasol i ffyrmiau mewn cysylltiad â'r pandemig, yn cynnwys pwysau economaidd a heriau sy'n codi wrth gwblhau diwydrwydd dyladwy ynghylch cwsmeriaid

Cyhoeddwyd gan yr Asiantaeth Troseddu Cenedlaethol

Canllaw ar gyflwyno Adroddiadau am Weithgarwch Amheus o ansawdd gwell

Canllaw ar ffyrdd i sicrhau bod Adroddiad am Weithgarwch Amheus yn cael ei drafod yn effeithlon drwy sicrhau ei fod yn cynnwys yr holl wybodaeth angenrheidiol.

Canllaw ar gyflwyno Adroddiadau am Weithgarwch Amheus ar-lein

Canllawiau i'r rheini sy'n cyflwyno Adroddiad am Weithgarwch Amheus ar-lein.

Cwestiynau cyffredin am Adroddiadau am Weithgarwch Amheus

Rhestr o gwestiynau cyffredin am y system Adroddiadau am Weithgarwch Amheus.

Codau Termau Adroddiadau am Weithgarwch Amheus

Y rhestr ddiweddaraf o'r holl godau termau i'w cynnwys mewn Adroddiad am Weithgarwch Amheus.

Cynhyrchwyd gan Lywodraeth EM

Asesiad Risg Cenedlaethol y DU

Asesiad risg cenedlaethol ar gyfer atal gwyngalchu arian sy'n nodi materion mewn nifer o feysydd gwaith, yn cynnwys gwaith cyfreithiol a gwaith darparu gwasanaethau i gwmnïau neu ymddiriedolaethau.

Gweminarau Atal Gwyngalchu Arian SRA

AML officers: what they need to know - 22 Chwefror 2022

SRA | Anti-money laundering – reporting concerns and suspicious activity – 7 Hydref 2021

Cynhadledd i Swyddogion Cydymffurfio

SRA | Anti-Money Laundering for Compliance Professionals - 29 Tachwedd 2021

SRA | Anti-money laundering – guidance for trust and company service providers - 28 Medi 2021

SRA | LegalEx 2021 | Anti-Money Laundering - How firms are getting on - 10 Tachwedd 2021

SRA | Anti-money laundering: matter risk assessments - 24 Mai 2021

SRA | Anti-money laundering: Electronic due diligence and technology - 26 Ebrill 2021